Indicatori di bilancio per analizzare la salute d'impresa

L’analisi dei dati di bilancio è un classico strumento di valutazione della salute e dell’andamento aziendale. Certo, il bilancio ha dei limiti evidenti, come la redazione in sola ottica fiscale o il “ritardo” intrinseco rispetto alla situazione attuale, ma sicuramente è la base per la comprensione della solidità aziendale.

Ora che i bilanci 2020 sono stati tutti depositati, è possibile analizzare l’impatto del Covid sull’anno passato sia in ottica assoluta che di confronto con gli anni precedenti. Per chi poi tenesse una contabilità infrannuale, alcuni indicatori permettono di verificare la ripresa dell’attività rispetto ai periodi corrispondenti dell'anno precedente.

Quali sono gli indicatori di bilancio più significativi? Quali considerazioni possiamo fare su liquidità, redditività ed esposizione finanziaria? Cosa dobbiamo guardare per verificare l’impatto della pandemia?

Elementi base del bilancio

Volendo analizzare un bilancio, consideriamo per semplicità quello riferito ad un’annualità e che sia un bilancio di un’azienda in contabilità ordinaria, ovvero che sia composto da un conto economico e da uno stato patrimoniale.

Il conto economico descrive come la società abbia impiegato le risorse disponibili durante il corso dell’anno. Le voci sono suddivise nelle due principali componenti di reddito: i costi e i ricavi. Sia i costi che i ricavi sono a loro volta suddivisi in importi derivati dalla gestione caratteristica dell’impresa (legata all’attività di produzione e alla vendita dei prodotti o servizi) e in importi derivanti dalla gestione finanziaria. La differenza tra ricavi e costi determina il risultato di esercizio (l’utile o la perdita del periodo).

Nello stato patrimoniale si trovano le informazioni relative al patrimonio della società suddivise in due componenti: le attività e le passività. Nelle attività rientrano i beni materiali e immateriali in possesso dell’impresa (gli immobili, i macchinari, la strumentazione, ma anche le risorse liquide e crediti verso la clientela); nelle passività i debiti della società, sia finanziari che operativi (verso fornitori, fisco, dipendenti, etc). La differenza tra l’attivo e il passivo costituisce il patrimonio netto in cui confluisce il risultato d’esercizio del conto economico. Se è negativo, la società non viene considerata solvibile e i soci saranno chiamati a liquidare la società o a riportare il patrimonio netto nuovamente in positivo con un nuovo versamento di capitale.

Utile e patrimonio netto sono due indicatori fondamentali, ma lo stato di salute aziendale deriva dalla capacità di mantenere posizioni di equilibrio in termini di:

- equilibrio economico (indici di redditività)

- equilibrio finanziario (indici di liquidità)

- equilibrio patrimoniale della società (la solvibilità).

L’analisi di bilancio richiede tempo ed esperienza, ma con la nostra analisi dei KPI puoi verificare gli indici aziendali e monitorarne l’andamento anche grazie ad un semplice sistema di valutazione semaforico e l’importazione automatica dei dati.

Analizziamo ora alcuni indicatori chiave.

Indici di equilibrio economico

Si tratta della capacità dell’azienda di essere redditizia, ossia di remunerare adeguatamente, attraverso i ricavi, oltre ai fattori della produzione anche i capitali investiti. I due indicatori principali sono ROE e ROI.

ROE (Return on Equity) o Redditività del Capitale Netto, esprime il margine di guadagno dei mezzi propri investiti nell’azienda. L’indicatore viene utilizzato per verificare il tasso di remunerazione del capitale di rischio, ovvero quanto rende il capitale conferito all'azienda dai soci e si calcola come Risultato Netto/Patrimonio Netto. Spesso si usa confrontarlo con il rendimento risk-free, ovvero il rendimento di quelle attività senza rischio (solitamente ci si riferisce ai titoli di stato). In caso di perdita, il ROE è negativo. Questo significa che lo squilibrio economico è tale da erodere i mezzi propri.

ROI (Return on Investment) o Redditività del Capitale, esprime il rendimento della gestione tipica dell'azienda ossia la remunerazione prodotta per ogni euro di risorse raccolte (finanziarie e di capitale). Più alto è il valore dell’indice ROI, più efficientemente l'azienda sta utilizzando il suo capitale. Per valutare se il ROI sia soddisfacente è utile confrontarlo con il tasso medio di interesse sui debiti: un ROI basso o inferiore al costo del denaro preso a prestito significa che la società analizzata è incapace di generare profitti dagli investimenti, viceversa potrebbe essere profittevole aumentare gli importi finanziati per ampliare l’attività aziendale.

Indici di equilibrio finanziario

Con equilibrio finanziario si intende la capacità dell’azienda di essere efficiente e solvibile, ossia di trasformare i margini operativi in liquidità e di far fronte con le entrate a breve (realizzo degli elementi dell’attivo circolante) alle passività.

Le passività possono essere a medio/lungo termine (passività consolidate) sia a breve termine (passività correnti) ovvero da saldare entro l’esercizio corrente. E’ utile quindi considerare un indice di liquidità per verificare se l’azienda è in grado di far fronte ai propri debiti a breve termine mediante le risorse già disponibili o presto realizzabili.

Il current ratio è appunto l’indice che misura il rapporto tra le passività correnti e le attività correnti (tra cui risorse di denaro liquido, scorte di magazzino e crediti vantati nei confronti di clienti). L’indice di disponibilità deve assumere valore pari o maggiori di 1 (ottimale tra 1,5 e 2,5): in caso contrario evidenzia il rischio di tensioni finanziarie nel breve periodo (in tal senso il calcolo del capitale circolante netto permette di verificare l’entità dello squilibrio).

Nell’analisi di tale indice riveste un ruolo importante la stima del grado di liquidità del magazzino e il reale valore di realizzo, dal momento che la vendita delle scorte non è sempre immediata. Per ovviare a questa stima e per quelle aziende che non hanno magazzino viene utilizzato anche il quick ratio che calcola il rapporto tra l’attivo ed il passivo corrente escludendo dal primo il valore delle scorte (ottimale un risultato compreso tra 1 e 2).

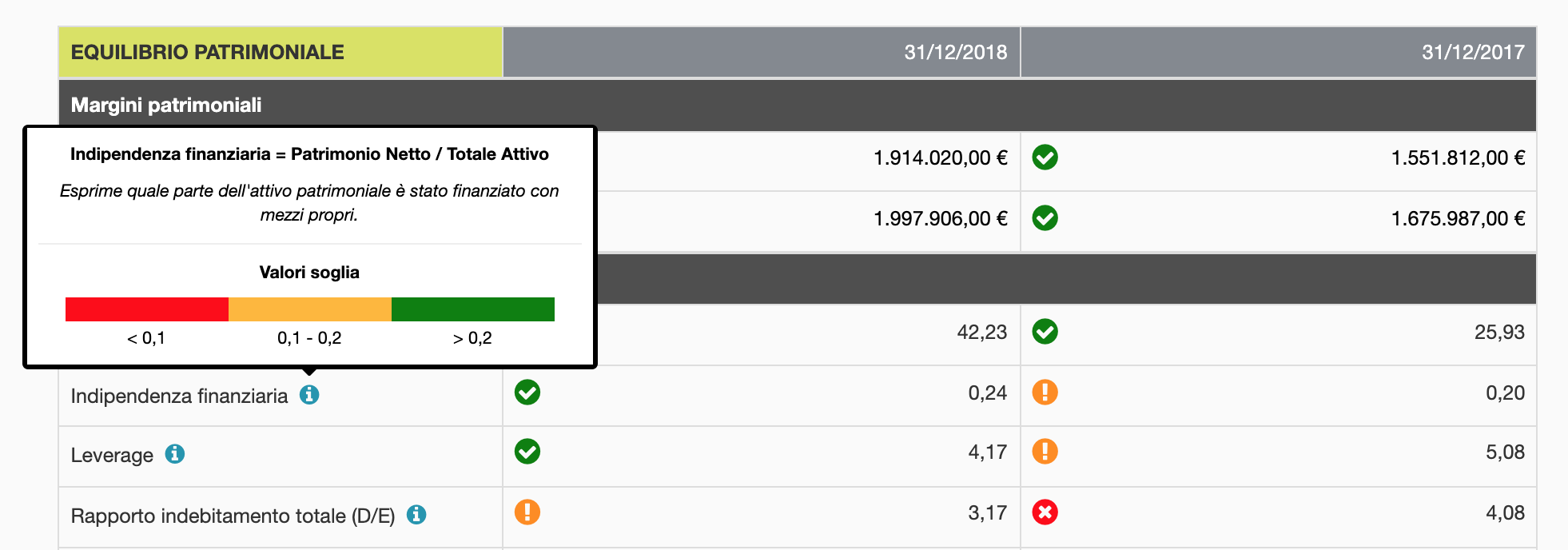

Indici di equilibrio patrimoniale

Trattano la capacità dell’azienda di essere solida, ossia di favorire l’omogeneità temporale tra gli impieghi programmati e le fonti di finanziamento individuate a copertura di detti investimenti. Le fonti di finanziamento a cui attinge un’azienda possono essere interne o esterne:

- il capitale di rischio (o capitale proprio), è il capitale investito dall’imprenditore o dai soci;

- il capitale di terzi comprende le fonti derivanti da debiti con soggetti terzi.

Il ricorso a finanziamenti esterni è la prassi della maggior parte delle aziende italiane, ma va evitata una situazione di sovraindebitamento: a tal fine l’indicatore principale è il leverage.

Il Leverage esprime il rapporto tra totale attivo e mezzi propri, ma per analizzare la proporzione esistente tra risorse proprie e risorse di terzi utilizzate per finanziare gli impieghi il più utilizzato è il leverage finanziario (o Rapporto di indebitamento totale): quest’ultimo indica l’indebitamento finanziario dell’azienda (debiti totali finanziari / patrimonio netto). Il leverage finanziario consente di comprendere il grado di dipendenza dell’azienda dalle banche e altri istituti di credito: più elevata è l’incidenza dei debiti finanziari rispetto al capitale proprio più elevato è il livello di rischio dell’azienda.

Monitorare questo indicatore congiuntamente all’analisi esposizione finanziaria presente in Centrale Rischi permette di comprendere e gestire il grado di dipendenza dell’azienda dalle banche e altri istituti di credito.

Ti è piaciuto l'articolo?

Iscriviti alla newsletter, seguici sui nostri canali social.

Prova GRATUITAMENTE per un mese e senza impegno uno dei nostri software FinancialAssistant (professionisti) o FACorporate (aziende) al cui interno troverai anche la nostra analisi di egli indicatori di bilancio.