Modello MCC

Il Rating MCC è stato sviluppato in conformità alle Disposizioni operative del Fondo di Garanzia decreto in vigore dal 15 marzo 2019 (ministeriale del 6 marzo 2017) e aggiornato con le nuove specifiche tecniche in vigore dal 15 febbraio 2020. Il fulcro della riforma è l'adozione di un nuovo modello di rating che valuta l'ammissibilità agli interventi del Fondo sulla probabilità di inadempimento delle imprese beneficiarie.

Gli obiettivi della riforma che interessano maggiormente le imprese sono:

- l'ampliamento della platea dei beneficiari - è stata fissata una soglia limite di accesso al fondo, in termini di PD (probabilità di default),

- una maggiore percentuale garantita per le imprese più esposte al rischio di credit crunch - coperture più elevate per imprese sane ma con più difficoltà di accesso al credito.

Il modello di rating MCC

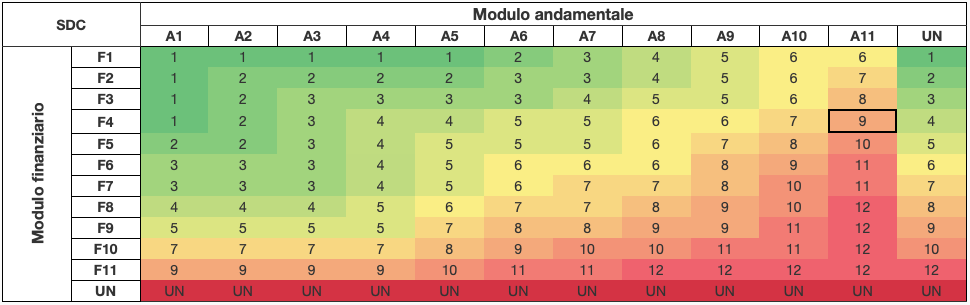

La valutazione del Medio Credito Centrale si articola in due moduli:

- modulo economico-finanziario: prevede diversi algoritmi a seconda delle caratteristiche dell'impresa valutata:

- forma giuridica (Società di capitali, Società di persone e Ditte individuali);

- regime di contabilità (contabilità ordinaria e contabilità semplificata);

- settore economico di appartenenza (Industria, Commercio, Servizi, Immobiliare, Edilizia)

Tale modulo si basa sui dati di Centrale Rischi degli ultimi sei mesi. In caso di Centrale rischi vuota o non disponibile è possibile comunque procedere con la valutazione del Rating MCC.

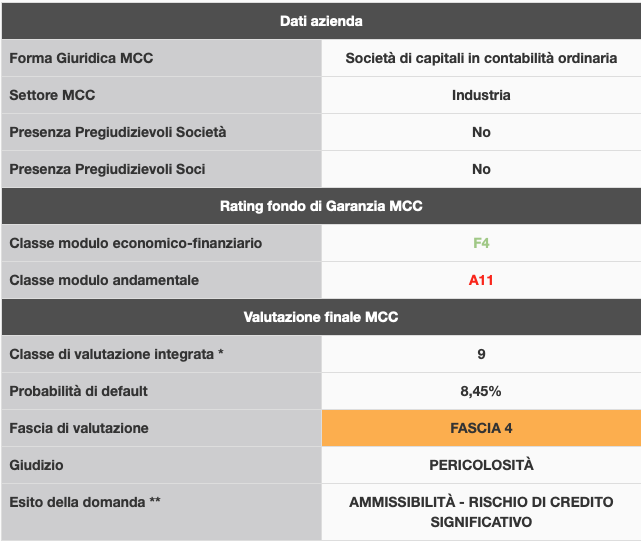

I risultati dei due moduli vengono integrati applicando un approccio a matrice. La combinazione tra il modulo economico-finanziario e andamentale determina una classe di valutazione integrata da 1 (migliore) a 12 (peggiore).

La valutazione integrata è corretta, in senso sfavorevole, in presenza di eventi pregiudizievoli a carico della Società e/o di soci che ricoprono cariche rilevanti.

Valutazione finale MCC

Il modello prevede poi l’aggregazione delle 12 classi di valutazione in cinque fasce da 1 (punteggio massimo) a 5 (minimo) a cui viene fatto corrispondere un giudizio sulla solvibilità dell’azienda ed una stima della probabilità di inadempimento che, in ultima analisi, determina l’ammissibilità della domanda di accesso alle garanzie previste dal Fondo. Sono considerate ammissibili le imprese appartenenti alle fasce da 1 a 4, mentre le aziende in fascia 5 vengono escluse.

Le modalità di intervento del Fondo

Il Fondo interverrà, con le seguenti modalità:

- GARANZIA DIRETTA: è la garanzia concessa direttamente ai soggetti finanziatori. La garanzia diretta è irrevocabile ed escutibile a prima richiesta;

- CONTROGARANZIA: è la garanzia concessa ai soggetti garanti (Confidi) ed è attivabile dai soggetti finanziatori in caso di doppio default (dell’impresa e del garante);

- RIASSICURAZIONE: è il reintegro da parte del Fondo, nei limiti della misura di copertura, di quanto già liquidato dai soggetti garanti ai soggetti finanziatori.

- OPERAZIONI A RISCHIO TRIPARTITO: il rischio è paritamente ripartito tra Fondo, soggetto finanziatore e soggetto garante (solo per le operazioni fino a 120.000€).

- il soggetto garante copre il 67% del rischio del soggetto finanziatore

- la riassicurazione del Fondo copre il 50% dell’importo garantito del soggetto garante

- la controgaranzia del Fondo copre il 100% dell'importo garantito dal soggetto garante al soggettifinanziatore

Le misure di copertura del Fondo sono definite in funzione della classe di merito del soggetto beneficiario e della tipologia o della durata dell’operazione finanziaria garantita.